こんにちは! むうたんテスラです!

今回は、「SBI証券」の口座を開きたいけど、「口座の開き方が分からない」という方のための記事を書きました。

この記事ではこんな疑問や困りごとにお答えしていきたいと思います。

・証券口座をWEBで開設する方法は?

・開設するときに聞かれる「用語の意味」が分からなくて、先に進めない…

・開設手順を、とにかく詳しく知りたい!

◎この記事を書いている私は…

・昨年2020年1月に口座を開設し、米国株の取引を開始しました。

・相場にも恵まれ、1年経たずに「米国株で1万ドル(約100万円)」以上の利益を達成することができました。

(2年目の現在ももちろん投資は継続中で、利益は増えています。少しずつこのブログでもお伝えします)

そんな私も、最初は、投資用語がまったく分からずに、苦労しました。

私が「登録するとき、ここが分からなかったなあ」という経験をもとに、分かりやすくお伝えしますので、今回も、最後までよろしくお願いいたします。

まずは、落ち着いた環境で、登録をはじめましょう

証券口座は、WEBで登録できるので、数分でできると思いがちです。

…しかし! 初めて証券口座を開く方(ほとんどの方が初めてだと思います)は、

登録するときに問われるいくつかの質問で、「え? どういう意味??」と手がとまる瞬間があると思います。

一旦登録をし始めると、打ち込んだ内容を途中で保存することはできません。

せっかく記入した情報も、途中でやめてしまうと、「いちからやり直し」です。

(実は、私は移動する電車のなかで登録しようとして、途中目的地についてしまい、中断せざるを得ませんでした(^^; )

ですから、口座開設を始めるときは、「ゆっくり落ち着いて、最後まで登録できる環境」を確保してください。

場所は、できれば自宅のほうがよいです(登録に必要な情報が、いろいろ手元にあったほうがよいためです。)

準備は整いましたか? では、登録をスタートしましょう!

これからお伝えする手順にそって、あせらず最後まで登録をすれば、あなたもすぐに、「投資家」の仲間入りです(^▽^)/。

登録手順、スタート

SBI証券の口座登録サイトは、↓こちらです。 こちらを開きながら、登録を進めましょう。

(なお、これから示す手順は、「日本国に住む、成人本人が口座開設する場合」です。子どもNISAなどは登録する方法が異なりますのでご注意を…)

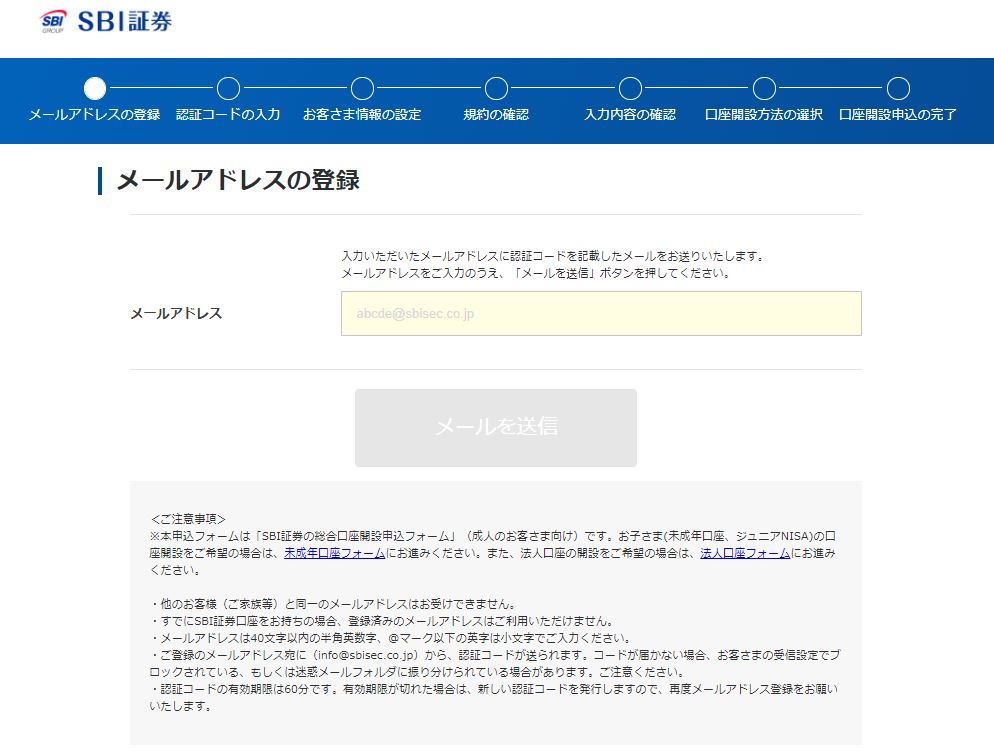

1.【メールアドレスの登録】

最初の画面はメールアドレスの登録です。メールを登録すると、そのアドレス宛に認証コードが届きます。

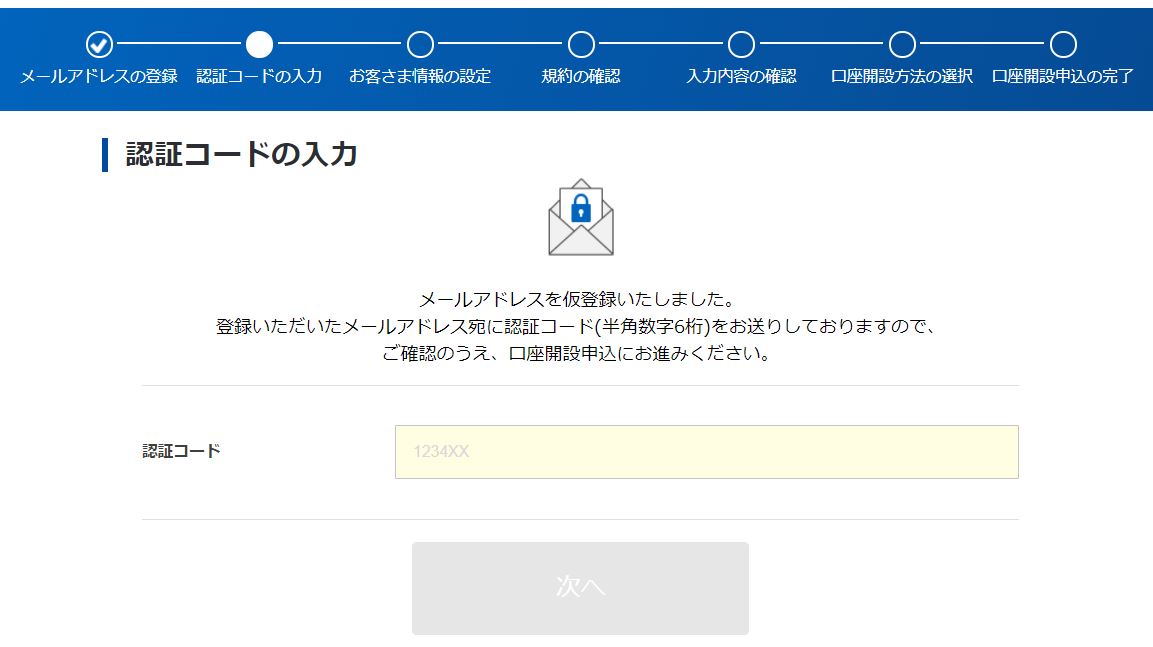

2.【認証コードの入力】

メールに届いた「認証コード」をコピーして入力し、「次へ」をクリックしてください。

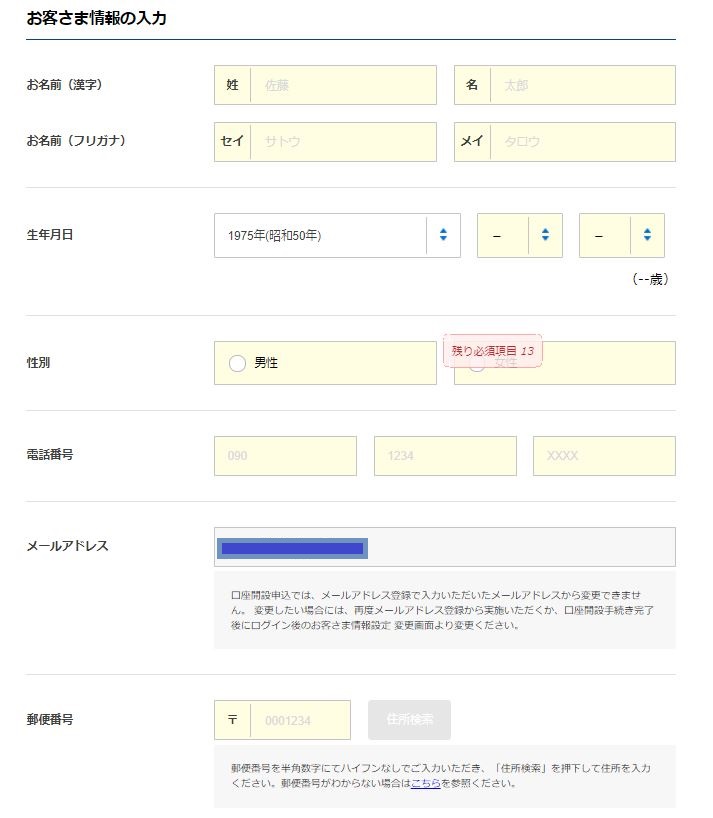

3.【お客さま情報の入力】

次は、お客さま情報の入力です。ここからが入力することが多くなりますが、順に入力していきましょう。

(1)「居住地国に確認」…日本在住の方は、ふつうに「居住地国は日本のみ」にチェックを入れてください。

(2)「お客さま情報の入力」…名前、生年月日、性別、電話番号、メールアドレス、郵便番号を入れます。

郵便番号を入れると該当する住所が表示されますので、番地やマンション名なども忘れず入力しましょう。

住所を入れるとき、注意事項があります!(下に進んでください)

住所を入力するときに1点、注意があります。入力画面の最後に、次のような表示が出ます。↓

.jpg)

この内容にある通り、このあと「本人確認書類」というものが必要になります。個人を特定するための書類ですね。

運転免許証やパスポートなど、本人顔写真があるものを求められますが、その証明となるものと住所が同じになるように入力が必要です。

この確認書類と住んでいる住所が一致していない場合は、登録の最後にある「本人確認」がWEBで完結できないため、一旦、本人確認書類に記載された住所のほうへ確認書類が郵送される可能性がありますので、注意が必要です。

(その住所で郵便を受け取って登録を完了させれば大丈夫ですが、WEBで完結する場合に比べて時間がかかります)

(3)「口座種別の選択」

次は、「口座種別の選択」です。

この「口座種別の選択」の「納税方法の選択」が、初心者の方は、迷ってしまう質問のひとつかもしれません。

ちょっと専門的になりますが、この「口座種別の選択」の「納税方法の選択」は大きなポイントですので、まとめて説明をします。

株を売買して利益が出た場合は、原則として納税が必要です。(「原則として」と書いた意味は、このあと説明します)

ここでは、納税方法を選ぶわけですが、選択肢をもう一度見てみましょう。

上の選択肢のなかに、「特定口座」と書かれた選択肢がありますね。これをまずは理解しましょう。

「特定口座」とは、簡単に言ってしまうと「納税に必要な書類を、証券会社が作成してくれるサービスがある口座」のことです。

でも、よく見ると「特定口座」が2つありますね(AとB)。

次は、この違いをまず理解することが大切です。

A SBI証券に任せる 【特定口座 源泉徴収あり】

これは「納税に必要な書類をSBI証券が作成する(=特定口座)、かつ、納税もSBI証券がおこなってくれる(=源泉徴収あり)」という意味です。

この口座を選択すると、株などを売却して利益が出た場合、その利益にかかる税金分をSBI証券が先に徴収(源泉徴収)し、残った金額が証券口座に入金されます。

お給料でも「源泉徴収」という言葉を使いますね。お給料から社会保険料などがあらかじめ徴収(天引き)されて、残りがお給料として振り込まれます。

これと同じで、証券口座でも利益が出た場合には、先に「税金が天引きされて(源泉から徴収されて)、残りが入金される」というわけです。

逆に、株を売って損が出たときは利益の総額が少なくなるため、それまでに利益が出ていて徴収された税金があった場合は、損した分に対応した税金が戻ってくることになります。

利益が出ても、損が出ても、税金に関してほぼ気にすることがないのが、この口座の最大のメリットです。

以上の意味をつかめたら、Bの意味は多少分かりやすくなったと思います。

B 自分で申告する 【特定口座 源泉徴収なし】

これは、「納税に必要な書類はSBI証券が作成する(特定口座)、しかし、納税(確定申告)は自分でおこなってください(源泉徴収なし)」という意味です。

SBI証券が取引都度、計算はしてくれますが、税金の徴収や戻しはありません。

初心者なら、一番ラクなのは、Aですよね?

私もできれば、無条件でAをお勧めしたいですし、実際、自分もAの口座を利用しています。

でも…、ちょーーーと待った!

ここで、先ほど書いた「株を売買するして利益が出た場合は、原則として納税が必要です。」の「原則として」がポイントとなります。

初心者は知らない方が多いのですが、実は、年間の株の売却益が「20万円」以下の場合は、納税義務はないと言われています。

(「言われています」というあいまいな表現で申し訳ないのですが、こと税金に関わることだけに、また、この記事を書いたあとに急にルールが変わる可能性もありますので、シロウトの私は慎重に書かせていただきます…)

そもそも、少額の取引しかしない場合や、売買して利益も出たけど損も出るなどした結果、

1年間(1月~12月)の利益の合計金額が20万円を超えない場合は、納税しなくてよいというルールがあると言われています。

(もっと詳しく言うと、年収2000万円以下の給与所得者で、給与以外の所得が20万円以下の場合、給与所得以外の所得に対する所得税の課税が免除)

そのとき、Aの、「SBI証券に任せる 特定口座 源泉徴収あり」を選択していた場合は、あらかじめ税金が徴収されてしまうため、1年間経った後に、利益の合計が20万円を超えなかった場合に、「源泉徴収された税金を、やっぱり返してください(^▽^)/」…と言いたいと思いますが、それはできません。

源泉徴収された税金は、証券会社からまとめて納税されます。

私が証券口座を開くときには、実はこのルールを知りませんでした。

おそらく、上記のような説明がやや難しいのと(年収などの条件があり、人によって条件が異なるため)、先ほど書いた通り、税金のルールは変わる可能性があるので、あまり積極的に書かないのだと思います。

でも、投資を始めた今、税金は必ずついて回りますので、「そういったルールがあるらしい」という情報をここで一旦頭に入れてもらうのは、大切なことだと思うのです。

気になった方は、ご自身で国税庁のサイトや、税務署に確認するなどして、どちらの口座を選ぶか決めてください。

(あくまでこのサイトでは「あるらしい」という情報にとどめ、皆さまの納税の責任は取れませんのでご注意を!)

私は、上に書いた通り、このルールを知らなかったことと、税金の処理がラクでいいという理由で、最初から

Aの「SBI証券に任せる 特定口座 源泉徴収あり」にしました。

「意地でも20万円を超える利益を出してやる!」と頑張ることができたので、それはそれでよかったかな?(笑)と思います。

また、利益がそもそもあまり出なかった場合(利益が20万円以下)の場合には、徴収される税金も少ないですしね…。

ちなみに、最後の選択肢C「一般口座」は、「納税書類の作成も、納税も自分で行う」という選択肢ですので、初心者の方が選ぶ必要はありません。

でも、この「一般口座」という名称が、いちばん「一般的である」という間違った解釈もされそうな名前なので、選ばないように注意が必要です。

色々説明が長くなりましたが、ここでの選択に迷ったら「A特定口座 源泉徴収あり」を選びましょう、が結論です。

では、次に進みます。

このあと、iDeCoの資料請求をするかどうかを問われますので、興味のある方は請求し、資料を見てみるとよいと思います。

この口座開設段階では、iDeCoへの申しこみはできません。また、iDeCoは色々制約が多い制度なので、あとでゆっくり検討した方が良いと思います。

さて、次に初心者の方が登録のときに悩む選択肢は、「つみたてNISA」や「NISA」に申し込むかどうか、だと思います。

こちらも、以下で詳しく説明していきます。

(4)NISAの選択

SBI証券の登録画面では、つぎの画面で「NISAの選択」が求められます。

他の証券口座で「つみたてNISA」や「NISA」をすでに選択している場合は、ここでは「申し込まない」を選ぶ必要があります。

(NISAは1人1つしか開設できないルールがあるためです。複数の証券口座を持っている方は、どれか一つの証券口座での開設となります)

私と同じ、投資初心者の方は、まったく初めての開設でしょうから、ここで、「つみたてNISA」か「NISA」のどちらかを選んでおいた方がよいということになります。

なお、「つみたてNISA」と「NISA」は同時に選べないというルールもありますので、以下の説明を見て、どちらか自分に合う方を選んでくださいね(^▽^)/

.jpg)

つみたてNISAと、NISAの詳しい違いは、SBI証券をはじめ、色々なホームページで詳しく説明されていますが、

ここでは、「初心者の方が選択するにあたり、重視しておくべきポイント」にしぼって説明します。

《ポイント1 つみたてNISA、NISAは、基本「非課税」》

「つみたてNISA」も「NISA」も、その枠で取引した株・ETF・投資信託は、売却時の利益などは基本「非課税」であるということをまずは押さえてください。

さきほど「特定口座」の説明のなかで、株を売って利益がでたときに「源泉徴収される(課税分が徴収される)」という話をしましたので、

一瞬、「NISAやつみたてNISAは非課税? あれ? 特定口座は課税? どう違うの?」と頭が混乱するかもしれません。

ここで、「NISA」や「つみたてNISA」を選んだ場合は、

先ほど説明した「特定口座」とは別に、「NISA」や「つみたてNISA」用の「非課税口座」がSBI証券のなかに設定されることになります。

つまり、口座を開設したあと取引をする際に、

・「特定口座・源泉徴収あり」で買って売却し利益が出た場合・・・先ほど説明した通り、売却益には課税され、源泉徴収されます。

・「NISA」か「つみたてNISA」の枠で買って売却して利益が出た場合・・・売却益が出ても課税されず、利益が丸々口座に残ります。

以上のように、購入時に、その商品を「特定口座」か「NISA(つみたてNISA)」で購入するかが選べる、というわけです。

では、つぎに、「つみたてNISA」と「NISA」の違いを見ていきましょう。

大きな違いは、4つあります。

《ポイント2 「つみたてNISA」と「NISA」 4つの大きな違いは・・・

「①1年あたりの上限金額」、「②設定期間」、「③購入タイミング」、「④購入できる商品が、多いか、少ないか」の違いです》

・「つみたてNISA」は、①年間40万円、②20年間、③自動積立式、④金融庁が決めたガイドラインにそった商品のみ購入可能

・「NISA」は、①年間120万円、②5年間(+5年のロールオーバーで最大10年間)、③好きな時に購入、④多くの金融商品が対象

ちなみに、私は「NISA」を選択しています。

理由は簡単で、1年間に買える上限金額が大きいこと、また、自動積立ではなく「自分で考えて購入したい」と思ったからです。

一方「つみたてNISA」は、金融庁のガイドラインにそった商品が対象であり、対象期間も20年間と長いことで分かるように、

「初心者に、すこしずつ、長期で安心して投資に取り組んでほしい」という意図が感じられます。

どちらが絶対良いとは言えませんが、初年度からリスクを取って、色々な商品を非課税で購入したい方(私がそうでした)は「NISA」を、

普段はあまり手をかけたくないし、ある程度決められた商品を買って、ゆっくり積み立てたいな…という方は「つみたてNISA」を選ぶのもひとつです。

ただ、ここで注意なのは、「自動積立は、『つみたてNISA』だけでしかできない」と思って、「つみたてNISA」を選択するのは間違いです。

「NISA」枠でも、クレジットカード決済を利用して、実質的に「自動積立」にすることが可能です。

また、この方法を取ると、クレジットカードのポイントを貯めることもできます。

ですので、私は「NISA」で自由に株などの売買を行う一方で、同時に「クレジットカードを使って、NISA枠のなかで投資信託を積み立てる」こともしています。

また、「つみたてNISA」にくらべて「NISA」の金額枠が120万円と大きいことに不安を感じて、「つみたてNISA」を選ぶ方もいるかもしれませんが、

「つみたてNISA」も「NISA」も、金額枠をすべて使いきる必要はありません。

仮に一度も取引しないでずっと放置をしておいても、どちらの場合も、口座の手数料などの費用がかかることもありません。

結論としては、「自分は40万円以上取引するかもしれない、そして、色々な銘柄を試したい!」と思う方は、私と同じ「NISA」を選択することをお勧めします。

冒頭で書いた通り、ここではどちらかを選ぶ必要がありますが、一旦どちらかを選んで取引を開始してしまうと、1年の途中で変更することはできません。

例えば、「つみたてNISA」を選択し、「やっぱり40万円以上取引したいからNISAに変更したい!」と思っても、次の年まで変更することはできません。

そんなことにも注意をしながら、どちらかをここでは選択してください。

・・・さて、ここまで登録を進めた皆さま、たいへんお疲れ様です!

初心者の方が迷いがちな「特定口座」の選択と、「NISA」の選択を乗り越えたので、登録はもうすぐです!!

このあとは、聞かれる内容に沿って答えていくだけです。

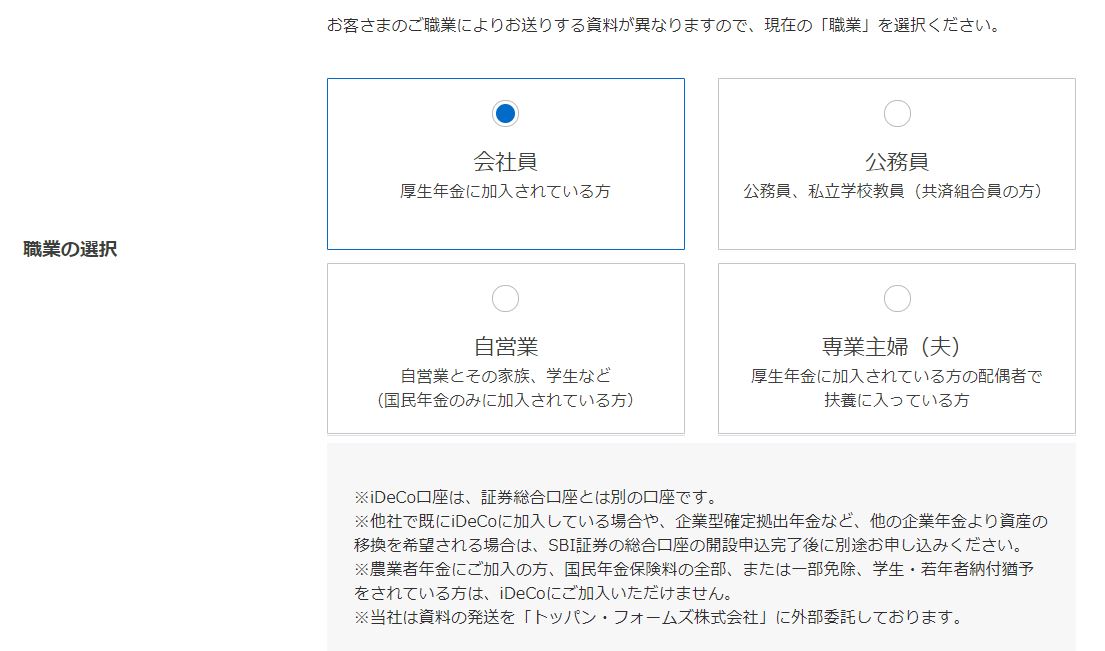

(5)職業の選択

次の画面では、自分の職業について聞かれますので(下の画面)、当てはまるものを選択してください。

(6)SBI銀行の口座開設

次に、SBIネット銀行の口座同時開設について聞かれます。

開設していない方は、開設をおススメします。同じSBIの銀行と証券口座を連動させることで、多くのメリットがあります。

例えば、いざ株を買いたい!と思ったときに、24時間いつでも銀行から証券口座へリアルタイムに入金ができます。

米国株の購入を予定している方は、証券口座内で米ドルに替えるよりも、銀行口座で替えてからの方が手数料が安く済みます。

また、コンビニATMでの預金の入出金ができる、夜中でもWEBで振込手続きができるなど、ネット銀行ならではメリットが数多くあります。

市中銀行を利用していると、お昼休みにわざわざATMの長い列に並んだ経験はありませんか? 今ではその必要は全くなくなりました。

その一方で、基本的な銀行としての仕組みは、市中銀行と変わりません。預金保険制度(1000万円までの保護)も適用されます。

預金の金利も、市中銀行に比べ高いことが多く、ネット銀行ならではの高金利キャンペーンなども時々ありますので、

もし株取引に興味がない方であっても「SBIネット銀行の口座は持っておいたほうがいいよ」とアドバイスをしたいくらい、私は便利さを実感しています。

さて、こちらが、申し込みの選択の画面ですので、ぜひ、あわせて申し込んでくださいね。

以上で、お客様情報の設定が終わりました!

この後は、各種規約の確認が続きます。

規約の確認

規約の条文を読んでチェックをしていくただけです。あと少しです。がんばって、ここはクリアしてください。

※上の規約のほかに、銀行口座を新たに開設した方は「銀行口座の規約」など、とにかくここは規約確認が続きます。

めげずにクリアしましょう。

さて、最後の確認画面までたどり着きました!

入力内容に間違いがないか、最後に確認してください。

入力内容の確認

最後は、開設方法の選択です。ここは迷わず、「ネットで口座開設」を選びましょう。

なお、冒頭の住所入力の際に書きましたが、今住んでいる所(記入した住所)と本人確認書類(免許証等)に記載している住所が異なる場合などは、後ほど、SBI証券から郵送確認が送られてくることもありますが、そういった住所の相違などがない方は、このままネットで本人確認書類を送り、口座開設を完了することができます。

さて、ここからは、本当の申込になってしまうため、当ブログで解説できるのはここまでです!

無事、本人確認書類を送り、口座開設を完了した方、本当におめでとうございます!

ぜひ、この勢いにのって、実際に株や投資信託、ETFなどを買い、少しずつ、ムリなく投資生活を楽しんでくださいね。

またその際には、私が書いている記事も参考にしていただけるとうれしいです(^▽^)/。

ツイッターもやっていますので、フォローしてね

投資を身近にして、資産をいっしょに築きましょう! ではまた! むうたんテスラでした

#SBI #株 #米国株 #口座開設方法 #口座の開き方